私は、将来の住宅取得を見据えて、財産形成制度を利用して積立を行っています。

財形には、①一般財形、②住宅財形、③年金財形、の3種類がありますが、結論から言うと、①は単なる積立貯金のようなものであまりメリットはないと思いますが、②と③については現在の年齢やライフプランなどによっては大いに活用する価値のある制度だと考えています。

財形制度の概要については、勤労者退職金共済機構のHPで詳細を調べることができます。

今回は私の利用してる住宅財形貯蓄について紹介したいと思います。

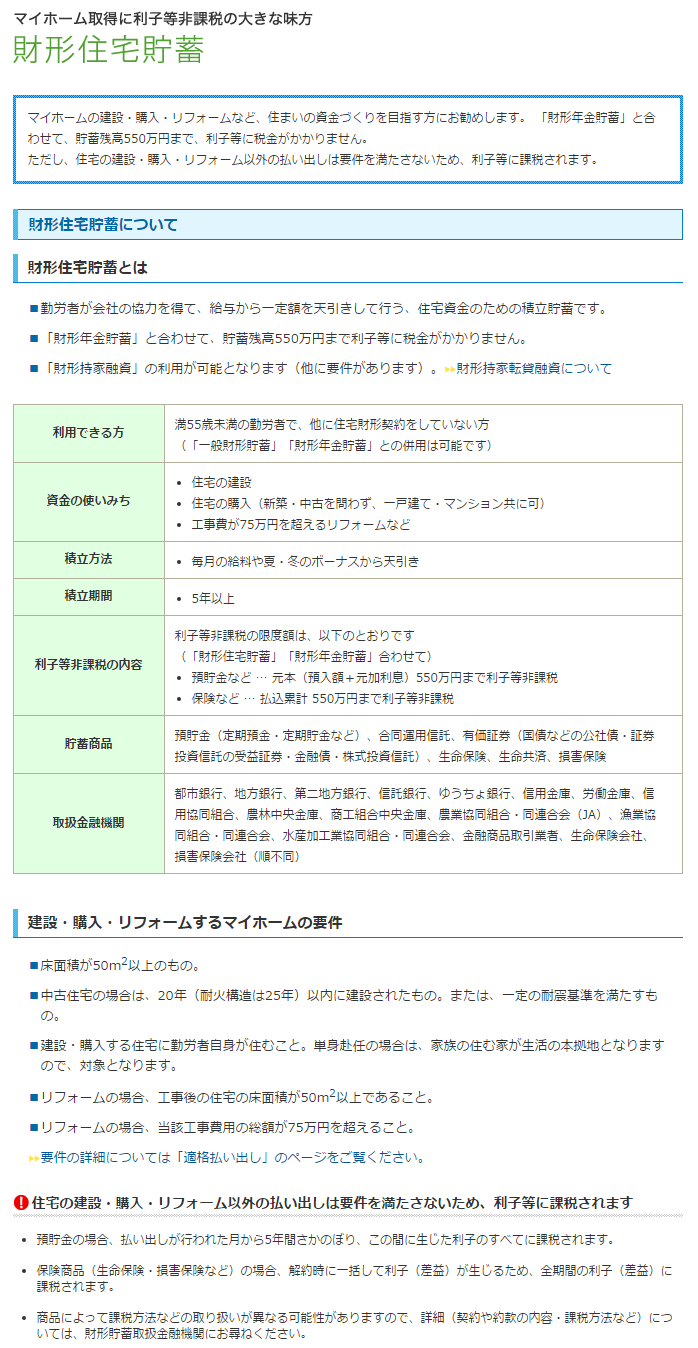

財形住宅制度の概要

出所:http://www.zaikei.taisyokukin.go.jp/service/save/house.php

私の考える住宅財形のメリット・デメリットとは?

住宅財形のメリット

1.いずれはマイホームを購入したいと考えており、財形住宅融資などが活用できる

2.元利550万円まで非課税のメリット

3.毎月の給与から天引きされることで、確実に貯蓄ができる

4.勤務先の企業から奨励金が受けられる(毎月の貯蓄額の約1.5%を会社が拠出してくれる)

⇒ 私が財形を活用している理由は3と4で、1と2についてはそこまで魅力を感じていません。

1の点は、財形住宅融資を活用せずとも、フラット35など様々な金融商品(ローン)が活用できると思います。

2の点についても、利子が非課税とありますが住宅財形の運用利率はたいして高くありません。私の場合、大手メガバンクの5年固定スーパー定期で運用されており、年利0.06%程度です。仮に100万円の財形残高があるとして、年利0.06%の利子はたかだか600円です。この利子に課税される分(20.315%)は122円です。

つまり100万円に対して122円の節税しかできない、ということだと思います。。従って、運用利率の低さが災いして、財形にが唄っている”非課税”のメリットはあまり高くないというのが私の考えです。

住宅財形のデメリット

1.5年以内に引き出すと、非課税メリットが消失(=遡って課税される)

2.上記の住宅購入以外の使用使途で引き出すと、非課税メリットが消失

3.運用利率はそこまで良くない

後ほど、私の住宅財形の積立状況についてシェアしたいと考えています。