私はいつかマイホームを取得したいと思ってますが、人生で最大の買い物である住宅の購入に欠かせないのが住宅ローンです。

住宅ローンを組む時に知っておきたい基礎知識をまとめました。

![]()

目次

住宅ローンの種類

財形住宅融資

住宅財形を1年以上積立を行い、貯蓄残高が50万円以上あれば、貯蓄残高の10倍(最高4000万円)、住宅購入金額の8割以内まで融資が受けられる公的ローンが財形住宅融資です。

私も現在住宅財形での積立を行っています。

住宅財形のメリット・デメリットに関するエントリーはこちら。

私の住宅財形の積立状況に関するエントリーはこちら。

申込資格:

- 1年以上住宅財形を継続し、財形貯蓄残高が50万円以上ある

- 原則として、毎月の返済額の4倍以上の月収が必要

融資額:

- 貯蓄残高の10倍以内で、最高4000万円まで

適用金利:

- 5年固定金利(5年ごとに金利見直し)

- 融資申込受付時の金利が適用(後述のフラット35は融資実行時点)

フラット35

住宅金融支援機構が行う証券化支援事業を活用します。最長35年にわたる長期固定金利の民間金融機関が提供する住宅ローン商品がフラット35です。

申込資格:

- 申込時の年齢が70歳未満で、安定した収入があること

- フラット35の毎月返済額の4倍以上の月収がある

- 年収に占めるすべての借り入れの年間合計返済額の割合が一定の基準を満たしている

- 資金の使途に制限があり、基本的には本人(親族)が住むための新築もしくは中古の住宅の購入資金であること。借り換えやリフォーム用資金には使えないので注意。

- 融資対象となる住宅に制限がある場合も。

融資資金:

- 100万円以上8000万円以下で、建設費または購入価額の9割以下であること。

融資期間:

- 15年以上35年以内(完済時の年齢上限は80歳)

融資金利:

- 基本的に全期間固定金利

- 融資実行時点の金利が適用される(前述の財形住宅融資は融資受付時点)

自治体ローン

都道府県や市区町村独自の公的融資制度あり、住民に住宅購入資金の融資や利子補給などをおこなう。その地域に一定期間居住または勤務していることや、対象となる住宅がその地域にあることなどが主な借入条件となる。

民間ローン

上記3つの公的融資と比較して、民間ローンは私的融資と呼ばれます。公的融資に比べて、対象物件に関する制約がほとんどないので、柔軟に利用可能なローンです。

それぞれの融資条件は、金融機関によって異なりますが、主な内容は以下です。

申込資格:

- 融資年齢は20歳~60歳(ただし、完済時の年齢が70歳~80歳未満であること)

- 金融機関が指定する保証会社からの保証が必要

- 団体信用生命保険に加入できることとするケースが多い

- 新築や中古の購入だけでなく、借り換えの利用も可能

融資限度額:

- 5000万円~1億円

最長返済期間:

- 30年~35年

融資金利:

- 原則として、変動金利が中心 (半年に一度金利が見直されることが多い)

住宅ローンの金利

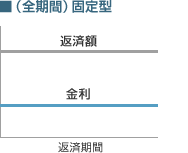

固定金利

借入時に全返済期間の適用金利が決定されているタイプ。

メリット:

- 借入時に返済期間全体の返済額を確定できること、低金利時に借りると将来にわたって返済額が相対的に有利になる

デメリット:

- 高金利時に借りると将来にわたって返済額が相対的に不利になる

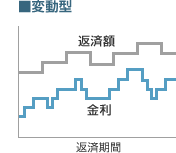

変動金利

金融情勢の変化に伴って、返済途中でも定期的に金利が変動するタイプ

メリット:

- 高金利時に借りると、将来の金利の低下に合わせて返済額が下がるので相対的に有利

デメリット:

- 原則として半年に1度、適用金利が変わる

- 借入時に将来の返済額が確定されない

- 低金利時に借りると、将来の金利の上昇とともに返済額が増えるので相対的に不利

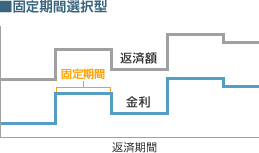

固定金利期間選択型

当初5年間はX%など、返済期間中の一定期間に固定金利が適用されるタイプ

メリット:

- 一定期間の返済額を確定できる

- 高金利時に借りると、将来の金利の低下に合わせて返済額が下がるので相対的に有利

デメリット:

- 借入時に固定金利期間終了時の返済額が確定されない

- 低金利時に借りると、将来の金利の上昇とともに返済額が増えるので相対的に不利

住宅ローンの返済方法

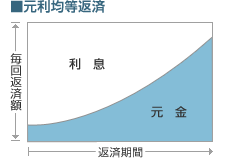

元利均等返済

毎月の返済額(元金+利息)が一定金額となる方法。

メリット:

- 金利が同じ期間は月々の返済額が変わらないため、返済計画がたてやすい。

- 元金均等返済と比較すると、返済開始当初の毎月の返済金額を少なくすることができる。

デメリット:

- 元金均等返済と比較すると、借入残高の減り方が遅く、利息の総支払額は多くなる。

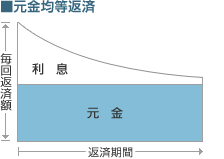

元金均等返済

毎月返済する元金が一定で、残元金に対しての月毎の利息を上乗せして支払う返済方法。

メリット:

- 元利均等返済と比較すると、融資残高はより早く減少するため、将来の返済負債が軽減され利息の総支払額も少なくて済む。

デメリット:

- 元利均等返済と比較すると、毎月の返済額(元金+利息)が多くなる。

元金均等返済方式の方が、トータルとして返済額(元金+利息)は少ないが、ローンの借り始め(若いうち)は収入が少ないので返済がきつくなる傾向になるため、一般的には元利均等返済方式(+後ほど繰り上げ返済)が多く選ばれるようです。

住宅ローンの借り換え

金利の高いローンから低いローンに乗り換えて、毎月の返済額を軽減する(利息軽減効果)目的で行われる。

民間の金融機関だけが行っている制度であり、公的ローンや民間ローンを民間ローンに借り換える形のみ可能。

借り換えには、印紙税、抵当権設定費用、司法書士手数料、事務手数料など、様々な付随コストが発生するため、これらの費用をふまえて利息軽減効果があるあどうかを判断することが重要。

住宅ローンの繰り上げ返済

現在返済しているローン元金部分の一部や全部を返済することにより、利息の軽減効果を狙う目的で行われる。

繰り上げ返済には手数料がかかることも多い。

ローン元金部分の一部を返済することを「一部繰上げ返済(内入れ)」と呼ぶのに対して、ローン元金部分の全部を返済することを「一括繰上げ返済(完済)」という。

「一部繰上げ返済(内入れ)」には、期間短縮型と返済額軽減型の2つがある。

期間短縮型

毎月の返済額は従来通りにして、返済期間を短縮する方法。

返済額軽減型

毎月の返済期間は変えずに、毎月の返済額を少なくする方法。

公的ローンやフラット35の一部繰上げ返済は、最低100万円以上となっている。

民間ローンは取り扱い金融機関により様々。